或有19家保險公司需要救助,錢從哪來?

北京大學 工程管理碩士關註他

最近兩周作者一直在做一件事:梳理市面上所有保險公司的償付能力及風險評級信息,基本上把這些保司近年來的償付能力報告都翻了一遍,到今天總算是全部搜集整理完畢。在這個過程中,我也發現了部分以前沒有關註到的保司,其實也已經岌岌可危。當然具體是哪些保司,今天的文章並沒有打算直接披露,我把已整理好的信息作為彩蛋回饋給讀者們,有需要的讀者可以移至文章末尾查看獲取方式。

說回文章本身,今天的文章打算跟大家解析一下:為什麼要擔心救助保司的錢沒有出處?其實道理很簡單:能用於兜底的資金越來越少,能出來兜底的企業更是鳳毛麟角,兜底的壓力實在是太大了,監管也一直在推動市場化法制化化解金融風險。說兜底壓力之前,先來說說高級黑:小雷變大雷的重要推手。

1、有一種黑叫做高級黑

有這樣一類人,為了售賣自己手裏的高風險保司產品(傭金率當然也是相當之高),片面解讀《保險法》和《保險保障基金管理辦法》,到處宣揚“保險國家無限兜底”。在他們嘴裏,國家的資金是無限制、永不衰竭、隨取隨用可以為保險公司進行100%兜底。任何質疑他們的聲音,都要被扣上“不愛國”的大帽子:“你怎麼能不相信國家呢?”。

這種人我一般稱為高級黑:如此反覆宣傳,不斷擡高大家的心理預期,就是捧殺。過度承諾也是銷售誤導的一種,其實他們自己也心知肚明100%無限兜底不可能持續,但要掙這份錢就得說這些話,沒有辦法。

小篇幅讓大家了解一下高級黑,進而警惕和遠離此類人。下面進入數據環節,咱們一起來看一下這些年兜底動作的逐步變化。

2、兜底動作在轉變

如果是業內人士的話,那麼肯定了解保險保障基金在保險行業兜底機制中的地位,不了解的朋友也不要緊,可以點擊這裏補補課:最後接盤俠:保險保障基金全面解讀。保險保障基金迄今為止的四次出手,我給大家逐一梳理一下:

第一次出手是救助新華人壽,2007年接手2009年退出,出資29億退出時40億,非但不虧還有的賺;第二次出手是救助中華聯合財險,2009年接手2016年退出,出資60億退出時84億,還是有得賺;第三次出手是救助安邦保險,2018年接手迄今未退出,出資608億,直接被套牢;

我們能夠看出保險保障基金從有得賺到被套牢,出資金額越來越大,退出時間則越來越長,而後續的救助更是從控股變成了參股。

▼保險保障基金目前的投資情況

讀者們一定發現了問題所在:安邦時代的救助是保險保障基金直接持股98.23%,絕對的控股;而後續的救助則是40%-20%的參股,不再擔任大股東。

第四次出手集中發生在今年,到目前為止已經落地救助的險企分別是華夏人壽和天安人壽,分別出資226億和66.4億。

具體退出時間咱們後續持續關註,但鑒於救助安邦(2018救助)的錢還未退出,那麼顯然保險保障基金用於救助華夏和天安的錢,短期也是不可能回來的。

到這裏還沒說完,華夏和天安已經落地了,上面還有個海港人壽是啥?保險保障基金出資37.5億,占股25%。這家公司的來歷大家有興趣可以自行搜索,但我目前在國家金融監督管理局網站已經無法查到保險許可證信息,說明對應險企的處置可能還存在變數。

3、或有19家壽險保司需要救助

到目前這個時間節點,共計有19家保司未按照監管要求披露相關信息,或根據相關規定直接被劃入償付能力不達標範疇。

▼中國銀行保險監督管理委員會令(2021年第1號)第八條 保險公司同時符合以下三項監管要求的,為償付能力達標公司:(一)核心償付能力充足率不低於50%;(二)綜合償付能力充足率不低於100%;(三)風險綜合評級在B類及以上。不符合上述任意一項要求的,為償付能力不達標公司。這19家保司分別是:

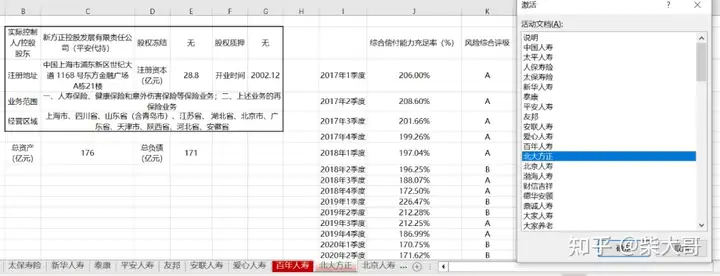

- 百年人壽(資產規模2617億)連續4個季度風險綜合評級為C;

- 北大方正(資產規模176億)2023年1季度風險綜合評級降為D;

- 渤海人壽(資產規模499億)連續6個季度風險綜合評級為C;

- 富德生命人壽(資產規模5238億)自2022年開始就不再披露相關數據,2021年4季度綜合償付能力充足率僅高於及格線3%;

- 國華人壽(資產規模2812億)連續2個季度未披露風險綜合評級信息;

- 恒大人壽(資產規模2415億)自2021年4季度開始就不再披露相關數據;

- 和諧健康(資產規模2488億)自2017年1季度開始就不再披露相關數據;

- 合眾人壽(資產規模1501億)連續9個季度風險綜合評級為C;

- 弘康人壽(資產規模831億)連續5個季度未披露風險綜合評級信息;

- 君康人壽(資產規模1627億)自2020年4季度開始就不再披露相關數據;

- 昆侖健康(資產規模451億)自2022年1季度開始就不再披露相關數據;

- 前海人壽(資產規模3720億)自2022年2季度開始就不再披露相關數據,此前連續7個季度風險綜合評級為C;

- 上海人壽(資產規模844億)自2022年1季度開始就不再披露相關數據;

- 三峽人壽(資產規模37億)連續4個季度風險綜合評級為C;

- 信泰人壽(資產規模1940億)連續5個季度未披露風險綜合評級信息;

- 幸福人壽(資產規模849億)2023年1季度風險綜合評級降為C;

- 長生人壽(資產規模100億)2023年1季度風險綜合評級降為C,綜合償付能力充足率僅高於及格線8%;

- 珠江人壽(資產規模820億)自2022年1季度開始就不再披露相關數據;

- 中融人壽(資產規模514億)自2021年4季度開始就不再披露相關數據。

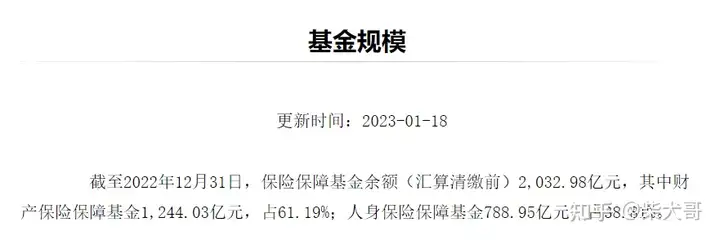

當然僅僅是償付能力數據,並不足以說明保司就一定存在問題,還是要結合保司的資產負債情況去綜合判斷。不過以上19家保司資產總規模,已經達到了驚人的2.94萬億,是恒大地產的1.73倍,而保險保障基金余額僅剩下459.05億。

可能有人要說了:這些保司又不是都有問題,比如XX人壽我就知道,是有具體原因的。對,都有原因,以後如果有時間我可以單獨分析一下某些保司的實際情況,咱可以看看到底禁不禁得起分析。

▼年初余額減去今年的三次救助(共計329.9億)

從華夏、天安的處置結果來看,基本都是央企充當大頭接盤,保險保障基金完成了從控股到參股的轉變。但有幾個央企國企能隨便拿出來幾百億接盤呢?所以中匯人壽是中央匯金出資了265億,而瑞眾人壽則是一眾央企保司聯合出手,湊了339億。

都開始湊錢接盤了,竟然還有人在炒作“小保司最壞的結局就是變成央企”,拼了命推銷手頭的高風險保司產品。可能也是看出來後續再暴雷可能就沒人接盤了吧,也屬於搶節點的一種。

不妨再大膽想一想:接盤的出資金額,存在什麼奧秘?

4、註冊資金的內在邏輯

這裏有一道選擇題“為什麼中匯人壽註冊資金是332億,瑞眾人壽註冊資金是565億?”

以下答案供選擇:A.隨便定的,圖個吉利B.處置當前風險所要補償的最低現金

如果讓我選的話,我會選B。有兩個關鍵詞需要大家註意:第一個是“當前”,也就是說這筆錢主要用來解決的是眼下迫在眉睫的問題,讓保險公司能動起來,不至於立刻就倒閉。而遠期的問題比如高利率保單產生的利差損,需要保司用時間換空間自行消化。

第二個是“最低”,這筆錢大概率是貼著保司所需資金下限走的,而且還可能打過折。說個不是笑話的笑話:各地公務員待遇都已經實質性打折了,憑什麼一家保險公司的窟窿就得讓國家100%給填上。假如需求資金量是300-1000,那肯定按照300來,最終還得打個八折。

5、後續金融風險的處置方式

關於金融風險這塊,咱們看看監管部門領導們是怎麼看的。

▼2022年11月易綱發表文章

▼2022年11月郭樹清發表文章

我們能看到各位監管層領導的意見高度一致:金融風險以自救為主,充分發揮市場化風險化解機制,“他救”將成為歷史。

翻譯一下就是:錢,自己去想辦法,別老指望別人來救。

但是很遺憾,市面上依然還有很多人靠著片面解讀來糊弄客戶,比如2020年1月份時任銀保監會副主席黃洪曾接受新浪財經的《保險會客廳》訪談。訪談長達1小時23分54秒,整個對話很坦誠也很接地氣,但部分“有心人士”只截取了其中幾秒鐘畫面,來大談特談保險國家給兜底。全然不談人家明確說了金融監管要從嚴、部分保險產品偏離了保險的本源、互聯網保險銷售還存在不少問題等內容。

哦對了,人家也說了銷售誤導的確是客觀存在,以後會大力整改。

▼黃洪《保險會客廳》訪談畫面

你看,我要是把上面的畫面截取一下,是不是也可以說:銀保監會領導不支持互聯網保險銷售。再配個標題寫上“遭遇銀保監會重錘,互聯網保險銷售的末日”。

這瀏覽量得漲成啥樣,想想都很激動。然而我的道德不允許我做這樣的事。因為這屬於片面解讀,既不客觀、也不是事實。

6、寫在最後

其實嚴格說來,從第四次救助開始,保險保障基金才開始真正進入了《保險保障基金管理辦法》中的補償角色,在此之前都是控股。但這也恰恰是一個不好的信號:隨著經濟增速的放緩,未來保險公司的風險處置工作會越來越難,而還有多家保司實際上已經岌岌可危。

如果有的選,希望大家在購買保險時選擇穩健的保司。買保險跟婚姻其實很像,有些保司都已經半身不遂了,你還信它能守護你一輩子,風險轉移變成了單方面添堵,值不值呢?

文章的末尾,插播一個讀者福利:

作者用2周時間搜集了市面上91家保司從2017年1季度至2023年1季度的綜合償付能力充足率和風險綜合評級情況,方便大家進行保司數據的分析對比。已經收集整理完畢的數據長這個樣子:

搜集整理信息不易,如果有想要獲取該表格的讀者,請將本篇文章分享在自己的朋友圈,然後添加作者微信獲取該表格。作者微信可以通過關註微信公眾號《柴保院》獲取。

發布於 2023-07-13 14:44・IP 屬地北京

https://zhuanlan.zhihu.com/p/643329794