保險公司常見的8個套路,你中招了嗎?

很多人說保險是騙人的,保險除了這不賠就是那不賠。

其實保險只是風險轉移的工具而已,保險本身不會騙人的,只有人才會騙人的。

不排除有些保險業務員為了業績,而罔顧了自己的職業道德底線。

保險套路深,我們又不能回農村,要想找到合適自己的保險,就得練就一雙火眼金睛。

今天奶爸就跟大家聊一聊保險公司常見的8個套路。

幫你練就一雙慧眼,識別那些魑魅魍魎。

01大量招聘客戶

保險公司常年都在招聘,真的這麽缺人嗎?

保險公司招的代理人並不是公司內部員工。

保險公司招聘大量的代理人後,緊接著就是密集的培訓。

大家都知道一個道理,如果要賣出去一樣東西,銷售必須自己真心覺得那個東西好。銷售培訓都是奔著這個目的設計的。

“人的本質是覆讀機”,通過密集的培訓,大部分代理人產生對自身產品的認同感,自然就樂意購買保險,而且在“真心”或者業績壓力下,推薦給身邊的親朋好友。

中國人壽有150多萬保險代理人,平安人壽有130多萬保險代理人……全國保險代理人超過700萬。保險公司通過招聘代理人,獲取到大量的準客戶。

當然,代理人賣保險是有傭金的,高額的傭金甚至可能會覆蓋第一年的保費,但是還有往後長達十幾、二十年的保費需要交納。

即便是代理人,買保險也應該謹慎地貨比三家!

02保險真的會“騙”人

雖然說保險本質是白紙黑字的合同,大部分人被“騙”都是沒有看清保險合同。

但是,保險有一定的專業性,有些保險公司,利用信息不對稱,產品設計的時候鉆空子,比如:

1、保障缺失。比如,雖然有輕癥保障,但是高發的輕癥並不在保障範圍。

2、設計華而不實的保障,假裝高性價比。比如,5次重疾、7次輕癥。看似保障非常充足,宣傳上噱頭也很足,最高賠付800%保額。但是一個人患一次重疾已經非常倒黴……太多的賠付次數一點都不實在。

3、捆綁銷售,比如捆綁銷售意外險和百萬醫療險,營造一種稀缺感。

4、大而全,營造高端感。

比如,友邦重疾險的保障包括10多種,看上去很高端。但是重疾、身故、全殘、疾病終末期、老年長期護理金這些保障,只賠付其中的一項。如果你以為自己買了全方位的保障,那就錯了。

保險不會騙人的,但是保險有一定的專業性,並不是能個人都能看懂。保險公司在設計產品的時候,很多時候是迎合營銷需求,並不是做一款“好產品”。

03 營造貴自然有道理的錯覺

一般來說,大保險公司產品價格比較高,而且銷售員會告訴你,保險貴自然有貴的道理。

奶爸並不反對說一個公司經營有道,客戶體驗更好,有一定的品牌溢價。但是,有些產品比同樣保障的產品,價格高一半以上,就過分了。

保險與其他商品不一樣,是沒有實物的。

我們買輛寶馬,雖然貴,但是駕駛操作感高,開始特別舒心,貴是貴得有道理的。

而保險,本質是一份合同,同樣的條款情況下,不同的價格,並不能帶來實質的差異。

當然,有些保險銷售說,大公司的服務更好。

但是,保險是一種非常低頻的消費,並不需要那麽多服務。保險銷售天天找我們服務,到底能做什麽呢?談談人生理想,還是家裏長短?

我們只需要一個性價比合適的產品,在該賠付的時候賠錢就是了。

相對於保險服務,奶爸覺得專業性更重要:

1、買保險的時候做對了告知,就能避免50%的理賠糾紛。

2、目前大部分小於3000元的理賠案件,都可以通過線上理賠,小額理賠是非常方便的,不需要保險公司額外的服務。而且奶爸認為,未來線上自助理賠是大趨勢。

3、保險業是一個監管很嚴格的行業,除了保險公司的償付能力等,保險公司的投訴率都在銀保監會的考核範圍。只要合同約定的保障,保險公司肯定是要賠的。

04 各種客戶答謝會、理財會

保險公司常常舉辦客戶答謝會、理財會等等。邀請的時候說的是,吃頓飯,大家開心一下。

如果去了,就是長達2個小時的產品介紹會。在現場故意營造的銷售氣氛下,很容易沖動消費。

這個時代,大家都不缺吃喝的,就不要去湊這種假熱鬧了。

05 道德綁架

“愛與責任”,是大部分人買保險的出發點。

但是有些保險銷售會用這個做道德綁架:給孩子買份教育金,就是一兩個包包的錢,你不會愛包包勝於孩子的未來吧?

奶爸就沒有買教育金,而奶媽的包包一個都沒有少買!

奶爸給家裏的人對配置了足額的人生保險,因為這是一個很不錯的規避風險的工具。

奶媽給自己買了很多包包,因為這讓她很開心。媽媽開心了,娃自然也在好的家庭氛圍下快樂成長!

保險只是一個金融工具,對抗風險,可以通過保險,也可以通過其他的辦法。道德綁架就非常不入流了!

06 返還保費的保險很劃算

很多人覺得,如果不出險,保費就白白便宜保險公司了。所以更青睞保費返還的保險。

但是,返還型的保險,往往比不返還的貴不少。而且越早返還,保費越高。奶爸這裏找某公司的產品舉個例子:

66歲返還保費,比不返還保費貴75%左右,每年需要多繳納8500元保費。如果活到66歲,可以獲得59.4萬保費的返回。看著不花錢買了保障,但是每年多交的錢存在保險公司那裏是有價值的,怎麽計算,可以看奶爸之前的文章:

為什麽我不推薦買“返還型保險”!

選擇66周歲返還保費,目前中國人平均壽命是70多歲,很多可以拿回保費。但是,市面上很多產品返回保費的年齡在80周歲或者以後,一部分人根本拿不到返回的錢,卻多交了費用。

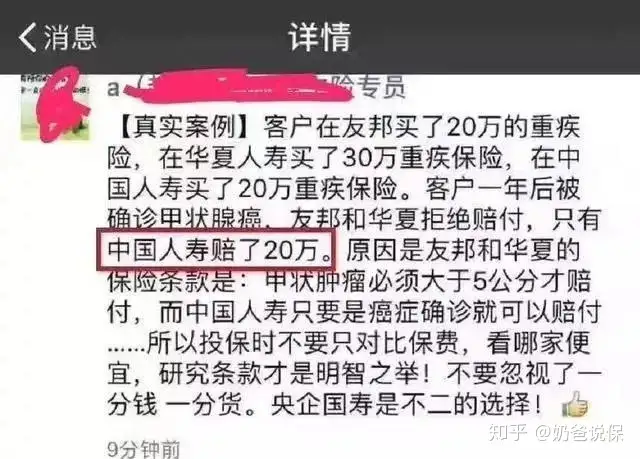

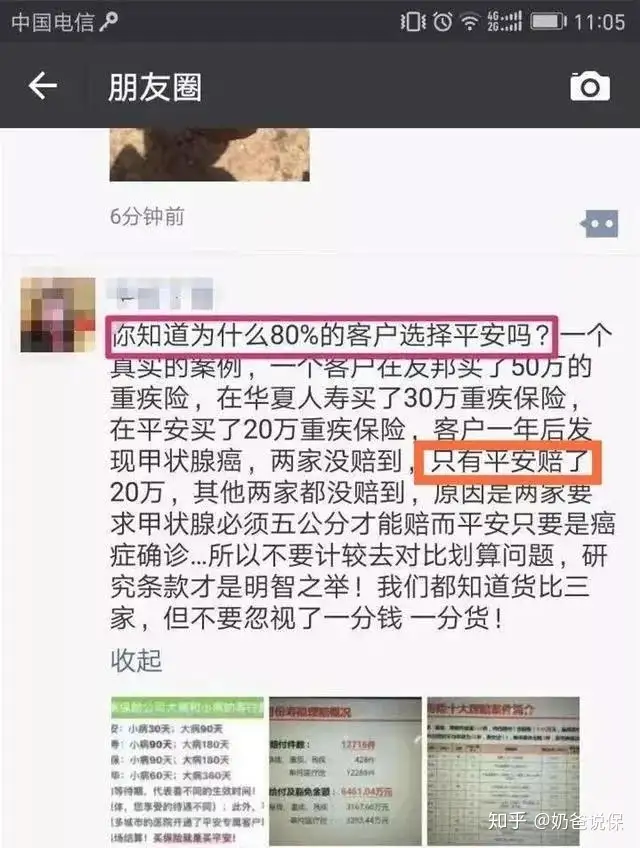

07 制造焦慮感

營銷學有一招叫制造恐懼。

但是,保險銷售這招用得有點爛大街了,看看奶爸的朋友圈:

同一個案例,就這樣被不同的保險銷售員“消費”~

粵語有句話叫做“橋五怕舊,最緊要受”。人類最大的恐懼就是“生老病死”。普通消費者對於保險公司故意制造的焦慮,要理性看待。

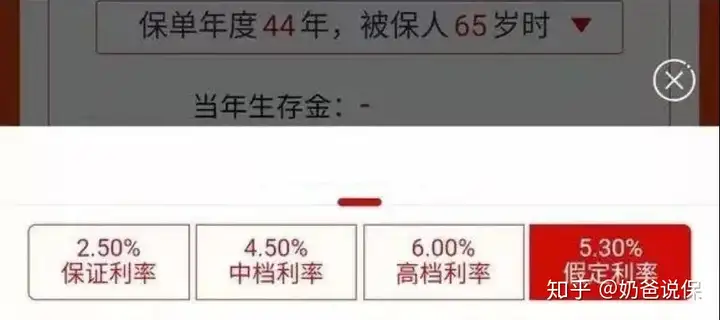

08 過高利益預期的理財險

一般來說,我們看到的養老險、教育險都理財險,大多數產品的本質是年金險。年金險雖然是保險產品,但是保障內容很少,理財屬性更高,作為理財工具,年金險缺點很明顯:周期長,收益低;優點是風險低。

購買年金險的時候,業務員一般會給客戶做一次利益演算,利益演算一般采用中高檔收益。利益演算並不屬於合同約定範疇,只有寫進合同的保底收益才是有保障的。

早段時間爆紅的“買保險嗎?交6萬賠5萬那種”事件,說的就是年金險,故事的結局是保險公司承認存在銷售誤導,賠償承諾金額。

保險公司常常營造一種錯覺,投資收益很高,其實,理財保險保證收益1%-2%很常見。再者,銀保監會規定,目前不分紅型年金險的預定利率不能超過3.5%,大家不要預期太高。

09奶爸總結

人類發明保險這個工具已經300多年,保險本身是一個好東西,利用小錢對抗大風險,讓我們都能更安心的生活。

不過目前保險行業的套路非常多。借用一個網絡段子:保險行業當前最大的矛盾是人民群眾對保險並不迫切的需求和業務員急不可耐的簽單需求之間的矛盾。

保險本來應該是最講誠信的行業,但是現實是,保險公司設計產品會鉆空子、保險代理人會聯合不能投保的客戶欺騙保險公司……

不過最近幾年,我們看到互聯網讓保險業更透明了。很多線上銷售的產品,投保規則、合同條款、理賠流程都比較清晰。奶爸認為,保險+互聯網將是未來的大趨勢。

但是網絡信息比較雜亂,如果你對線上保險有疑問,歡迎留言,大家一起探討。

寫在最後: 我是奶爸保,專業的保險測評機構。

編輯於 2022-03-21 14:38

奶爸保-嘉林商業財經領域答主關註他38 人讚同了該文章

https://zhuanlan.zhihu.com/p/56001054