以史為鑒:保險公司破產潮,距離我們有多遠?

美國的保險業務最早可以追溯到1752年(美國建國時間為1776年)由美國國父本傑明·富蘭克林所成立的費城互助聯盟,到今天已經發展了260多年,歷史非常悠久。在這200多年的發展歷程中,壽險行業先後經歷了2次破產高峰。壽險公司數量在1988年到達巔峰時期的2343家後,一路降至2018年的773家。這期間發生了什麽讓這些壽險公司陷入困境進而倒閉?今天的文章就來帶領大家一起研究美國壽險公司發展史中的第一波破產高峰。

1、利差損的滔天巨浪

先說說什麽是利差損。保險公司的盈利模式可以概括為三差:利差、費差、死差。其中利差指的就是保險公司收到保費後,預留出法定準備金,將剩余收入用作投資。當預定投資收益與實際投資收益產生差值時,便產生了“利差”。如果實際投資收益比預定保單利率高,保險公司就賺了,這就是利差益;反之,保險公司就會虧錢,這就是利差損。

縱觀歷史上保險公司倒閉,費差損、死差損就像是平靜湖面的漣漪,而利差損則是滔天巨浪。

2、保險收益與無風險收益強綁定

保險屬於法定剛兌,如果把保險公司比做一個投資人的話,那其應該屬於風險極度厭惡型選手。按理說保險公司應該更傾向於投資國債、有抵押債券等資產,但如果都這麽穩紮穩打的話,那也就不會有第一波壽險公司倒閉潮了。

我簡單介紹一個概念就是“無風險收益率”:無風險收益率指把資金投資於一個沒有任何風險的投資對象所能得到的收益率。一般可以視作10年期國債收益率,因為其是以國家信用為擔保的長期債券。

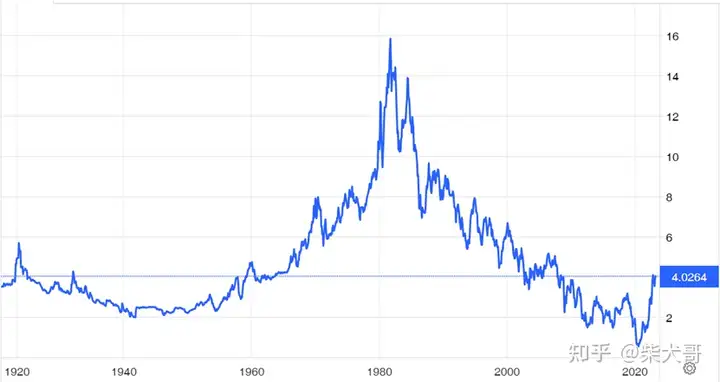

在1980年,美國的10年期國債收益率達到了15%,到1986年之前都維持在較高水平。面對競爭,大量壽險公司推出高收益率的保險產品:無風險收益都能到15%,保單收益率要是不加個3%以上都不好出去見人。與此同時,負債端的大量高利率保單也促使保險公司將大量的資產配置於高收益的投資項目:垃圾債。美國保險史上壽險行業轟轟烈烈的擴張之路由此開啟。

3、垃圾債的崛起

垃圾債英文名junk bond,它還有另外一個名稱叫做高收益債(high yield bond),是指被第三方評級機構評為信用等級較低(BBB級以下或投資級以下)或盈利記錄較差的公司發行的債券。

在當時美國產業大規模調整與重組的大背景下,企業的兼並和收購通過發行垃圾債獲得大量的資本支持,垃圾債的收益率一度高達20%以上。許多機構和個人因使用或投資垃圾債而暴富,大量的壽險公司也參與其中,如美國非常知名的Executive Life Insurance Company(簡稱Executive公司)。

4、見它高樓起,見它轟然倒地

Executive公司利用美國垃圾債券市場高收益的機會,進行了大規模投資,並取得豐厚回報。1980-1990年間,該公司的管理資產規模增長超過了16倍,從第355位上升到第15位,一度達到資本收益率(ROE)全美第三的水平。至1990年,公司仍然持有64億美元垃圾債券,占總資產比例的63%。

如果歷史到1985年就戛然而止,那這將是一個勵志的奮鬥史。然而1985年後,市場利率大幅降低,投資環境全面惡化,保險公司負債端面臨高利率的保單支出壓力,投資端持有大量的垃圾債券,噩夢就此開啟。

▼美國十年期國債收益率數據

1989年7月至1990年12月間,美國債券市場整體債券違約率迅速升至10%以上。1990年垃圾債券市場崩潰,1990年1月,該公司股票價格下跌了65.4%,1991年,持有大量垃圾債券的Executive公司正式破產。其大部分保單被Aurora National Life Insurance Company於1993年接收。

血淋淋的現實:倒閉2年後才有保險公司接管,且不能覆蓋全部保單,即便接管也不保障全部保單利益。

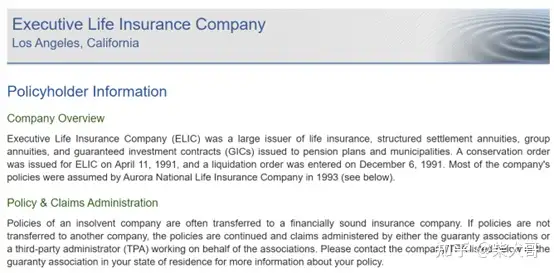

▼National Organization of Life & HealthInsurance Guaranty Associations(美國國家人壽和健康保險擔保協會)公告

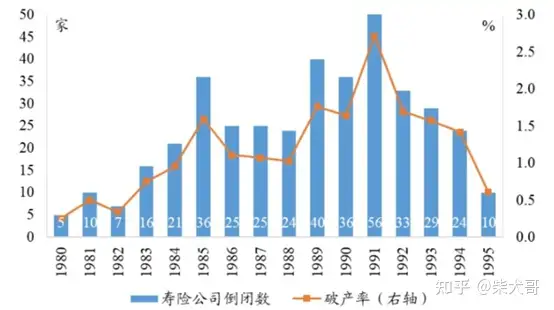

1985—1994十年間,美國壽險公司破產數量高達328家。1986年破產公司36家,1991年破產公司數量高達56家,破產率上升至2.7%。

▼1980-1995美國壽險公司倒閉數量(Wind,興業證券經濟與金融研究院整理)

5、倒閉的保險公司產品很好

對於保險來說,“好”的評判標準可能並沒有那麽單一。咱們回到上面的案例,Executive公司壽險公司的產品誰能說不好呢?規模排名從355一直上升到15,產品不好的話市場可是會用腳投票的。

這個“好”在當時指的是什麽?是利率高。動輒20%以上的高收益的確很香,但那是紙面承諾。當保險公司破產時,誰會來接手如此高收益率的保單?能拿回來退保的現金價值就算不錯了。Aurora National Life Insurance Company接管的保單會全額兌付嗎?顯然不是,這些保單是有30萬(不含醫療)-50萬(含醫療)美元總上限。

▼National Organization of Life & HealthInsurance Guaranty Associations(美國國家人壽和健康保險擔保協會)公告

為什麽會有人相信保險公司倒閉之後,客戶的保單權益不會受損,甚至會由國家全權接盤呢?總有人要為此利益受損,大家猜猜是保險公司、監管、國家、還是客戶?

保險產品,不能只考慮收益或者價格,相比之下保險公司長期穩健經營是最重要的。保險公司都倒閉了,所謂的高收益如何實現?很多人在選擇保險時忽略了保險公司這一重要因素,更有一部分銷售人員用“國家來兜底”的理論來迷惑消費者。

國家全兜底的話,還要保險公司幹嘛?兜底的“底”,就意味著只有下限。再退一步說醫療、養老的各種政策,又有哪里看到有國家兜底的影子呢?作為消費者,有些事情是保險銷售人員不會說出來的,那我們要怎麽判斷?

6、警惕負債端,關注投資端

負債端可以簡單理解為保險公司銷售保險產品所收取的保費,是風險與價格的結合體。要警惕風險相同的情況下,遠低於市場主流價格或遠高於市場主流收益的保險產品。

投資端指的是保險公司投資流向哪些領域(可以查看保險公司年報或償付能力報告),如果是大量的國債、有抵押債券等資產,那麽這家保險公司一定可以長期穩健經營下去。如果投資了大量的房地產、無抵押債券等,那麽就要考慮一下這家保險公司是否可以托付終身了。

保險都快幹成風投了,還不跑等啥呢?

柴犬哥保險從業者關注他6 人讚同了該文章

更多保險幹貨內容,歡迎關注公眾號:柴保院編輯於 2023-03-10 14:51・IP 屬地北京

https://zhuanlan.zhihu.com/p/611762245

保險公司會倒閉(破產)嗎?(全站最簡單易懂的科普貼)

最近看了好多關於保險公司會不會倒閉的帖子,篇幅很長,而且全是法條堆砌,非保險專業的同學一定會看暈菜。我打算寫簡單粗暴的科普貼,希望3分鐘之內讓大家明白,中國保險公司到底安不安全。

我是簡單粗暴的結論

1. 是公司就會倒閉,不存在萬里長城用不倒的公司,So~保險公司也會倒閉!

2. 看概率,都是倒閉,家門口餛飩店5年換3個老板,倒閉概率肯定不低,那保險公司呢 ?截止2018年,我國目前共有財產保險公司86家,人身保險公司88家(數量不多,但也不算少了吧)。從1980年全國恢覆辦理保險業務以來,到今天為止,沒有一家破產或者倒閉。SO~保險公司(無論大小)倒閉的概率很低很低!

3. 大小公司理賠概率有差距嗎?答案是:沒有差距!簡單說明一下原因:賠不賠主要看合同條款,跟保險公司大小毫無關系!!符合條款的誰家都會賠,不符合條款的保險公司再大也賠不了!!請記住保險公司不是社會福利機構,他們有龐大的分工明細的機構,規章制度也極為成熟,按合同辦事是辦理理賠的先決條件。

Q&A

上面直接簡單粗暴地給了問題的答案,下面該具體分析一下這些結論的支持依據了,如果您有耐心我建議還是逐條看完,因為我已經在浩瀚的保險法里盡量摘出了最重要的內容,並進行了“人性化”編輯,以Q&A形式呈現讓您看的明白,更好理解。

- Q :保險公司有幾種死法?

A :共4種死法,分別是 分立、合並、解散、破產

分立:1998年中國人民保險集團公司分立為中國人民財產保險公司、中國人壽保險公司、中國再保險有限公司,原來的保單分別轉入新成立的三家公司。

合並:2011年中美大都會與聯泰大都會合並成立大都會人壽保險。

解散:經營人壽業務的保險公司不允許解散。2005年國信人壽成立後不久便因內部原因自行解散,為什麽保監會允許國信人壽這樣一家經營人壽保險業務的公司解散?因為國信人壽剛成立不久,當時還沒有發生人壽保險業務的經營行為,因此是可以解散的。如果當時已經發生了人壽保險業務,哪怕只有一筆業務,都是不允許解散的。

破產:沒有保險公司破產的記錄。

2. Q : 萬一萬一保險公司破產了,我的保單怎麽辦?

A : 由其他保險公司照單全收,如果沒有公司願意接收,就由國家強制指定。投保人保單利益不受影響。

舉個栗子:因為目前沒有保險公司破產的栗子,所以我找了個因公司經營問題而被保監會監管的栗子。新華人壽接管結束後成功上市,投保人利益沒受一分錢影響。2006年,新華保險因償付能力嚴重不足而被保監會監管。2007年5-7月保監會首次通過保險保障基金控股新華人壽,以6元/股的市場價買入約4.6億股,占新華人壽股權的38.8%,位居第一大股東。2011年9月保險保障基金以8.7元/股的價格將新華人壽股權整體轉讓給中央匯金公司,獲利12.4億元。2011年12月新華人壽成功在港交所和上交所同步上市。

3. Q: 歷史上曾被保監會監管的保險公司有哪些?他們後來如何了?

A: 新華人壽 —— 2007年 接管結束後成功上市

中華聯合保險 —— 2009年 被接管後引入新股東

安邦保險 —— 2018年 旗下安邦財險總經理換人,更多變動還在路上

綜上所述,三個案例可以看出,當保險公司出現經營問題時,被保監會監管是最美妙的結局,保監會出馬沒有搞不定的事情,被監管後,公司只會越來越好。

4. Q : 保險公司沒錢了怎麽辦?

A : 保險公司有兩個兜底的錢爸爸,分別是再保險公司和保險保障基金

再保險公司顧名思義,就是給保險公司上保險的公司,說起來有點繞,你們理解一下意思哈。而保險保障基金呢,是保險公司最後的接盤俠,由保監會、財政部和人民銀行共同發起設立,目前該基金已突破1158億元,處於想買誰就能買誰的狀態。

5. Q: 保險保障基金只救助保單持有人90%的保單利益?消費者要承擔10%的損失?

A: 消費者無需承擔任何損失

《保險法》第二十一條約束的是保險保障基金對接盤公司的救助限額,跟接盤公司對消費者的賠付無關。接盤公司一旦接收了破產公司的保單,就與消費者建立了保險合同的法律關系,需要按照合同約定進行賠付。

不能免俗的法條羅列

(保險公司)出現經營風險,如何處理?

- 國家機構接管

保險法第144條

保險公司有下列情形之一的,國務院保險監督管理機構可以對其實行接管: (一)公司的償付能力嚴重不足的; (二)違反本法規定,損害社會公共利益,可能嚴重危及或者已經嚴重危及公司的償付能力的。 被接管的保險公司的債權債務關系不因接管而變化。

案例:新華人壽(2006)/安邦保險(2018)/中華聯合保險(2009)

2.壽險公司破產後客戶利益保護

保險法第92條

經營有人壽保險業務的保險公司被依法撤銷或者被依法宣告破產的,其持有的人壽保險合同及責任準備金,必須轉讓給其他經營有人壽保險業務的保險公司;不能同其他保險公司達成轉讓協議的,由國務院保險監督管理機構指定經營有人壽保險業務的保險公司接受轉讓。 轉讓或者由國務院保險監督管理機構指定接受轉讓前款規定的人壽保險合同及責任準備金的,應當維護被保險人、受益人的合法權益。

保險保障基金管理辦法 第21條

被依法撤銷或者依法實施破產的保險公司的清算資產不足以償付人壽保險合同保單利益的,保險保障基金可以按照下列規則向保單受讓公司提供救助: (一)保單持有人為個人的,救助金額以轉讓後保單利益不超過轉讓前保單利益的90%為限; (二)保單持有人為機構的,救助金額以轉讓後保單利益不超過轉讓前保單利益的80%為限。 保險保障基金依照前款規定向保單受讓公司提供救助的,救助金額應以保護中小保單持有人權益以維護保險市場穩定,並根據保險保障基金資金狀況為原則確定。截止2018年底,保險保障基金賬戶余額1158億元。

破產後必須有接盤俠(自己找不到時國家指定)+ 保險保障基金提供資金救助

敲黑板:此時保單依然有效!!

保險公司經營風險,通過國家立法杜絕

- 保險公司的“保險”錢,不到危急時刻絕不能用

保險法第97條

保險公司應當按照其注冊資本總額的百分之二十提取保證金,存入國務院保險監督管理機構指定的銀行,除公司清算時用於清償債務外,不得動用。

保險法第98條

保險公司應當根據保障被保險人利益、保證償付能力的原則,提取各項責任準備金。 保險公司提取和結轉責任準備金的具體辦法,由國務院保險監督管理機構制定。

保險法第99條

保險公司應當依法提取公積金。

2. 對承保風險、資金運用嚴格限制

保險法第103條

保險公司對每一危險單位,即對一次保險事故可能造成的最大損失範圍所承擔的責任,不得超過其實有資本金加公積金總和的百分之十;超過的部分應當辦理再保險。 保險公司對危險單位的劃分應當符合國務院保險監督管理機構的規定。

保險法 第106條

保險公司的資金運用必須穩健,遵循安全性原則。 保險公司的資金運用限於下列形式: (一)銀行存款; (二)買賣債券、股票、證券投資基金份額等有價證券; (三)投資不動產; (四)國務院規定的其他資金運用形式。 保險公司資金運用的具體管理辦法,由國務院保險監督管理機構依照前兩款的規定制定。

3. 保險公司償付能力必須一個季度公布一次

《保險公司償付能力管理規定》第37條

中國保監會根據保險公司償付能力狀況將保險公司分為下列三類,實施分類監管: (一)不足類公司,指償付能力充足率低於100%的保險公司; (二)充足I類公司,指償付能力充足率在100%到150%之間的保險公司; (三)充足II類公司,指償付能力充足率高於150%的保險公司。(償付能力嚴重不足的,國務院保險監督管理機構可以對其實行接管)

4. 違規 吊銷許可證+罰死你

保險法第164條

違反本法規定,有下列行為之一的,由保險監督管理機構責令改正,處五萬元以上三十萬元以下的罰款;情節嚴重的,可以限制其業務範圍、責令停止接受新業務或者吊銷業務許可證: (一)未按照規定提存保證金或者違反規定動用保證金的;

(二)未按照規定提取或者結轉各項責任準備金的;

(三)未按照規定繳納保險保障基金或者提取公積金的;

(四)未按照規定辦理再保險的;

(五)未按照規定運用保險公司資金的;

(六)未經批準設立分支機構;

(七)未按照規定申請批準保險條款、保險費率的。

鄭大花資深保險經紀 一個對世界充滿好奇的人關注她11 人讚同了該文章

關鍵詞: 保險公司、倒閉、保險公司安全、保險公司大小、理賠

編輯於 2019-05-29 18:04

https://zhuanlan.zhihu.com/p/67367329