看過了上萬個家庭的保單,才知道為什麼說保險是騙人的

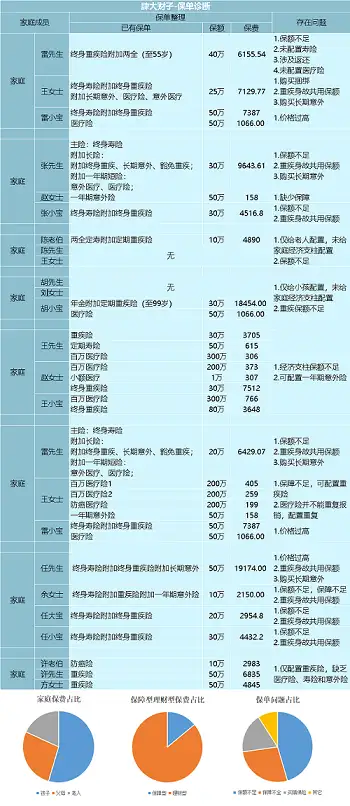

自公子從事保險業以來,每天都會收到很多朋友發來的保單,在分析數千家庭的上萬份保單的過程中,公子是越看越沈重,越看越生氣,下圖是肆公子團隊抽樣了幾百份家庭保單完成的統計表:

毫無疑問,絕大多數家庭都被坑了!

在大多數家庭配置保險的過程中,存在各種各樣的問題,但仔細來看,大都是因為沒有對保險認識的不夠,被信息不對稱給坑了。先講一個公子記憶猶新的案例(出於個人隱私考慮,均采用化名),

2016年,剛參加工作的A先生經不住好友B的勸說,買了份XX福,17年時,A先生因為身體不大舒服,去了好幾次醫院,查出來了萎縮性胃炎,之後不久,B突然聯系A先生,說是自家的產品進行了升級,公司為回饋老客戶,可以給免費升級,不用花錢就可以享受更好更全面的保障,竟然有這好事!A先生非常心動,但是轉念一想,自己剛住過院,搞不好會受到什麼影響,於是,A先生把自己的情況詳細告訴了好友B,還拿出了住院報告。

A先生原本非常忐忑,這時友人B拍著胸脯表示沒問題,於是A先生放下心來,按B的指導,完成了繳費、蓋章、換保單等一系列自己也不知道啥情況的流程。完成了“升級”,A先生長嘆一口氣,舒坦極了。

過了幾天,新保單到手,A先生看了又看,保障好像沒什麼變化,反倒是保費貴了不少。好友B一通解釋,A先生也有其他事要忙,就忘了這檔子事。後來,A先生想要增加保額,恰好找到了公子團隊進行咨詢,整理A先生的保單和相關報告時,公子發現,

A先生確診的疾病,根本不能投保XX福!

在公子的詢問下,A先生想起了之前的“升級”,在仔細回憶了所謂的“保單升級”的流程之後,真相逐漸清晰:原來啊,B根本沒讓A先生進行保單“升級”,而是直接退保,再重新投保一份,還能有這種操作??!

這還沒完,由於A先生的疾病已經明確違反健康告知,換句話說,將來萬一要是出險了,十有八九會被拒賠!A先生趕忙找保險公司確認情況,果然,所謂的“升級”就是退保重新投保,因為這樣,B就可以從A先生的新保單上拿到第二份傭金了…

雖然這只是個例,但現實世界總是如此魔幻:

總有那麼一小撮人,利用信息不對稱,就是吃準了你不懂,上演各種魔幻的操作,就是要坑你。而被騙的咱老百姓呢,有苦說不出,只能揚天長嘯:為什麼被坑的總是我?

然後千言萬語匯成一句話,保險是騙人的。

為什麼會出現這樣的狀況?且聽公子給你分析這現象背後的原因。

我國保險業的口碑算不上好,究其原因,是某些心懷不軌的人,利用信息不對稱,賣給老百姓坑產品。絕大多數人沒弄明白保險是什麼,也沒有認識到自身所面臨的真正風險,就被塞了一份保險。

結果就是,絕大多數人買錯了保險,或者買到了坑的保險。

1.先給孩子買了幾萬塊的保險,自己卻在裸奔

公子發現,很多家庭都只給孩子買了幾千上萬的保險,然而成人夫妻兩人什麼都沒配。

公子接觸的好幾個個家庭都是如此,夫妻兩人對保險認識不多,但是在業務員的勸說下給孩子保上了上萬的少兒重疾險,

某產品計劃書

結果,就沒錢給自己配置了。這樣配置,存在兩個問題

1)少兒保險壓根不需要幾千上萬

絕大多數人可能不知道,少兒保險其實非常的便宜,配齊一套少兒保險,只要1000多就夠了:

在上圖所示的方案中,重疾險選定期的晴天保保超越版,50萬保額;意外險只買一份。

只要1247,意外最高賠付20萬、最高400萬的醫療費用報銷,加上50萬的重大疾病保障,醫療費用、意外傷害和重大疾病全保上了。

如果預算充足,還可以拉長保障期限,采用下面這套3000多的方案,

疾險選擇大黃蜂3號plus(測評),60萬保額,保至終身,選上重疾2次賠付,每年2724元。

大黃蜂3號是款博采眾長的產品,保障期可長可短,得了重疾後,再得重疾還能再賠1次。如果得了20種高發特定重疾,可以賠120%保額,50萬保額能賠60萬。這款產品責任實用,保障又全,非常好。意外險依然選大保鏢少兒版,增加一款小頑童意外險(測評),保額一共40萬。醫療險還是超越保2020(計劃一),不再多說。

此外,還增加了小額醫療險,平安的少兒萬元戶2020,1萬住院醫療,0免賠,1萬意外傷殘/身故,每年277塊。因為0免賠,小孩子小病小災要住院,用上的概率還是很高的。

在第二套方案中基本都選了最好的保險,也沒有超過4000,花上萬塊給孩子買的人身保險,很可能是白花了冤枉錢,

除了貴、白花冤枉錢之外,這麼做還存在一定的風險,

2)存在潛在風險

給孩子買保險時買貴了,被坑了,一看預算不夠,結果就只給孩子買了保險,於是,一個很奇特的現象出現了:

先給孩子買,但是自己卻沒有任何保障。這可萬萬使不得,這樣可能會帶來不良後果。

在家庭配置保險時,誰是家裏的搖錢樹,誰最應該先買上保險,先給作為“碎鈔機”的孩子買保險,會讓我們的財務風險更大。

啥意思呢?我們把潛在的可能性列出來:

如果孩子出事情了,還可以通過大人努力賺錢為孩子治病,可要是大人出了事情,只留下嗷嗷待哺的孩子,連孩子需交保費的錢都沒了。大人是家庭的頂梁柱,作為主要勞動力和收入來源,對家庭財務狀況的影響是最大的。要記住成人才是孩子最強大的庇護傘,老人最後停泊的港灣。

一定要先給成人買好保險,然後再考慮老人孩子。

2、一張保單保所有:“大而全”的保險

很多人想偷懶,圖省事,覺得買保險太費事了,保險公司一看這狀況,直接推出了很多大而全的產品,號稱“一張保單保所有”。保疾病、保傷殘、保死亡,大病能給錢,小病都報銷,從頭保到腳,從天保到地。

大家不想想,這可能嗎?這種產品,往往是坑貨的集合。

大而全,往往是“大而坑”。線下暢銷的少兒XX福就是典型的大而全,它包括一個主險+1個必選附加險+N個可選附加險,必選的終身壽險,必須附加的重疾險,這哥倆可真是十足的活寶:先說說壽險,

終身壽險,對孩子有什麼意義?

我們做個簡單地分析,你就會知道,給孩子買終身壽險是多麼的荒誕:

假設我們給孩子買終身壽險,這筆賠償,

不僅對你沒意義——為人父母,誰都不希望白發人送黑發人。

孩子也用不到——孩子沒了才有的賠償,對孩子有什麼意義?

所以說,給孩子買終身壽險有什麼用?

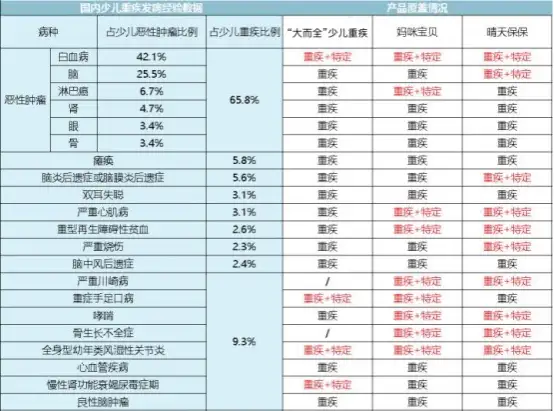

再說重疾險部分,既然是買給孩子的,既然是重疾險,那我們就來看看重疾保障,我拿到了國內少兒重疾的經驗數據,可以供大家參考:

看到了沒有,和一流的少兒重疾險相比,

“大而全”產品的少兒特定重疾保障比起其他某些產品,保障明顯有差距,一些重疾保障甚至有缺失。保障一般,價格昂貴,“大而全”的保險,往往就是一些糟糕的產品的合集。單獨拿出來來賣,在優秀的產品面前就會遜色不少。捆綁在一起,保費反而貴幾倍。如果再遇到大而全的保險,一定要當心。千萬別偷懶。

3、“免費”的保險:返還型保險

很多人總想著錢不能白花了,萬一交了一大筆錢,結果平平安安啥事沒有,那保險不就白買了。於是很多公司推出了返還型保險,號稱“有病治病,沒病返本”。如果得了病,賠你一筆錢,沒得病的話,到期還能把“保費”返還給你,“這簡直是免費的保險啊!”

但是真買了它,你就上當啦。

讓我們來看兩款產品,

一款是純保障的XX戰士1號,每年4490;

一款返還型,XX保,每年11150。

這兩款在保障形態相同:得了重疾,賠50萬;沒得重疾,掛了,也賠50萬;

如圖,真要論保障,該返還型重疾險甚至沒有輕中癥,在保障上比非返還型重疾險要差出一截。

問題來了,兩者的價格為什麼能差出一倍呢?

沒錯,就是因為該產品可以返還,這款返還型產品唯一的“特色”就是:如果70歲沒出險,返還已交保費,那麼,這所謂的“返還”劃算嗎?

我們不妨把返還險的保費(11150)分為兩部分:保障部分和增值部分,

保障部分約等於非返還型產品的保費(4490),那麼增值部分就是6660(11150-4490),

所謂的返還,不過是保險拿這增值部分(6660),利滾利幾十年,最後把貶值了不知道多少的本金還給你,利率是多少呢?

如圖,這多交的增值部分,按照每年3%的利率增值,70歲時也足足有43.8萬,而返還的“總保費”卻只有33.4萬。看到沒,這所謂的返還,別說年化3%了,就連2.5%都給不起,

這還不是最恐怖的,如果之前出險了,返還也就跟著沒了,那買返還險還有什麼意義?總不會是因為錢太多了沒地兒花吧。返還險我之前有專門講過,還有什麼問題可以看我這篇:

4、只買了理財險

據統計,國內80%的保費都投到了儲蓄型保險上,這意味著人均保障嚴重不足,不足到什麼程度呢?

公子找到了2018年某壽險公司的省分公司理賠年報:

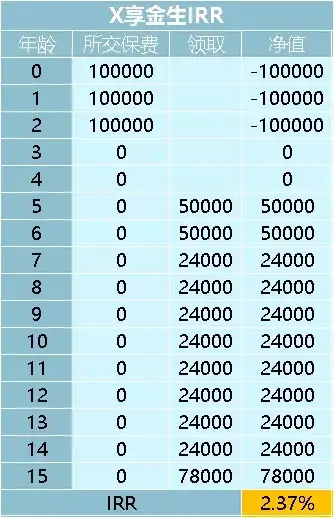

排名第一的金佑人生賠付2個億,總額看起來很高,但是分攤到7659件的話,每份保險平均只能賠2.65萬!3萬不到!這個能有什麼作用?這買的是保險,還是心理安慰?弘康人壽的總經理曾說,國內人身險保費中85-90%來源於儲蓄型產品(含各種年金險、返還險),而非保障險,究其原因,那就是相當一部分人癡迷於用保險理財,理財型保險有一個典型的代表——開門紅,各大保險公司每年都會敲鑼打鼓地推出一款新的產品,用著各種好聽的名字,演示著各種恨不得秒殺巴菲特的收益,辦著各種宴席、送著各種小禮品,還搞著各種“限時銷售”,結果呢,我們不妨看看市場上賣得最好的幾款“開門紅”:

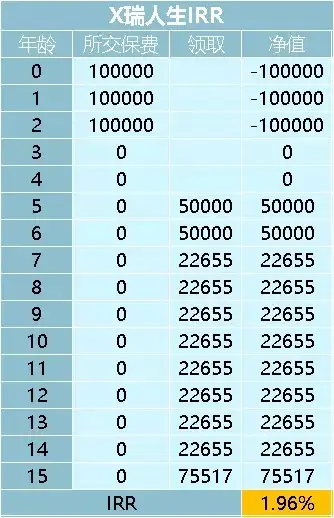

X瑞人生,保證收益的年金部分收益率只有1.96%。

鑫X金生,保證收益的年金部分收益率只有2.37%。

X享至尊,這款去年號稱要獻禮70周年的產品,保證的年金收益率有多少呢?

1.68%

公子查了一下,目前中國銀行五年期存款是2.75%,像億聯銀行,五年期存款甚至能達到5.45%。這些可都是銀行存款,銀行存款受存款保險基金保護,50萬內保本保息,沒有風險可言。你們這保險,甚至比不過大銀行的銀行存款,實在說不過去。即便帶上“引以為傲”的萬能賬戶,收益率也不過是這個畫風:

X瑞人生,號稱6%的高檔綜合收益也不過是3.52%,這…花了大價錢,收益不厚道不說,還可能影響保障的那部分支出,圖個啥呢?

論年金賬戶,相當一部分理財險年化收益比不過銀行存款;加上分紅,很多“爆款”開門紅的收益也不過爾爾,收益很難達到預期不說,開門紅支出一大筆錢,用來買保障的錢就更少了。

而且開門紅這種理財險,可不是想取就能取,要是提前支取的話,還會虧一大筆,流動性非常差。

理財保險的存在當然有它的意義,其優點根本不在於高利率,而是在於規劃財富,步入中年的人,或者手邊有閑錢的人,可以通過理財保險實現對未來養老的規劃。不過,在考慮理財保險之前,大家一定一定要先把家庭保障性的保險配齊了。買保險,一定要先保障後理財,這是原則。

5、迷信大公司

很多朋友買東西的時候偏愛品牌,這也能理解,如果是飲食類的東西,品牌可能是味道更好;如果是日常用品,品牌的東西可能會更耐用;即便是是穿在身上的奢侈品,品牌也可以滿足小小的虛榮心。

可是問題來了,保險的品牌有什麼意義?不能吃不能穿不說,也沒人會拿品牌的保單出去秀:“啊,我買到了XX的保險”

意思是說自己交過智商稅嗎?

要知道,重疾險非常的同質化,我們以某知名大公司重疾產品和某小公司重疾產品為例,

責任形態上,兩者都是,得了重疾,賠付保額;沒得重疾,掛了,賠付保額;整體責任一模一樣。

那是死亡責任或重疾責任有什麼不同嗎?

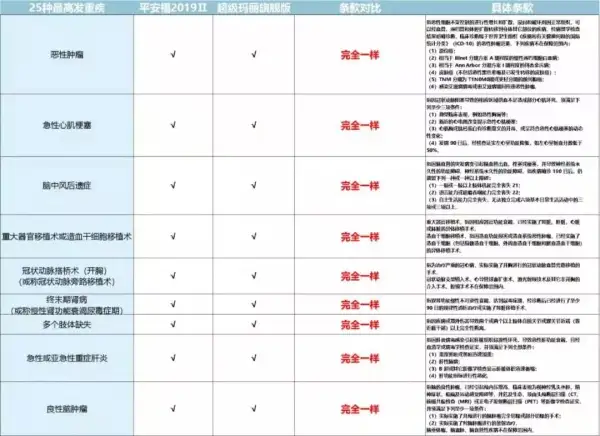

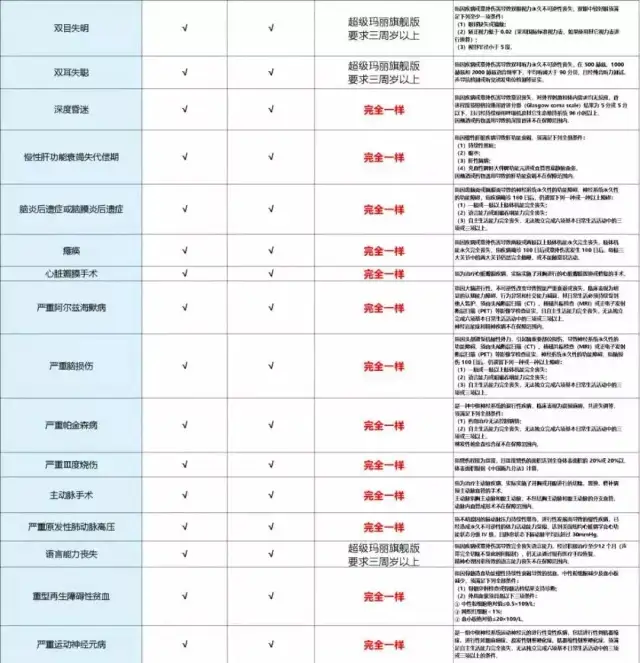

在身故責任方面,沒得重疾,掛了無論是因病身故、意外身故,還是自然死亡,都是賠保額,沒什麼不一樣。在疾病責任方面,雖然疾病條款非常專業,沒點醫學常識根本看不懂,但是監管為了規範行業,讓保險行業協會和中國醫師協會給了一個標準,該標準一口氣規範了最高發的25種重疾,而這25重疾,占到了實際理賠的95%,覆蓋了最主要的疾病。

常有人說“外行看熱鬧,內行看條款”,好,我們就把兩者的條款拿出來比一比,最高發的25種重疾:

由於知名大公司重疾險的購買年齡限定在18-65歲,18歲以下可以買的是另一款少兒重疾。所以雙目失明、雙耳失聰、語言能力喪失這三種病,大小公司的定義之間是沒有任何差別的。那麼,我們可以大膽的說,這核心的25種重疾的定義是一模一樣的,兩者之間一點點差別都沒有。光這些病,就占到了實際理賠的95%。所以說,買保險看“品牌”有什麼意義?這時候有人要問了,小保險公司安全嗎?別看條款一樣,但大公司更安全啊。事實是這樣嗎?

首先,我國的保險公司成立門檻非常高,可以說在我國的保險行業中,沒有小公司,只有小品牌。

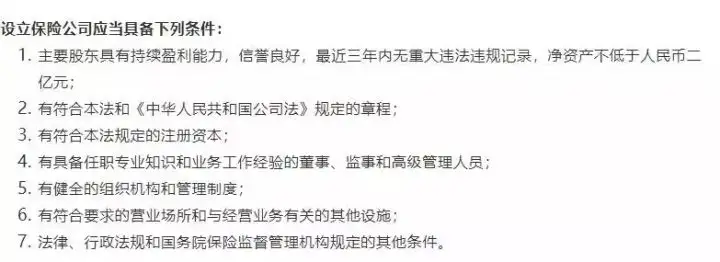

根據《保險法》第68條規定,想開一家保險公司,門檻是非常高的:

要求股東是必須幹幹凈凈的,而且凈資產不得低於2個億。

除了門檻高,我國的保險行業監管可以說是全球最嚴:

1)資金運用監管

保險公司收到保費,可不是想怎麼用就怎麼用,有著嚴格的限制:

《保險法》第106條:保險公司的資金運用必須穩健,遵循安全性原則。保險公司的資金運用限於下形列式:

(一)銀行存款;

(二)買賣債券、股票、證券投資基金份額等有價證券;

(三)投資不動產;

(四)國務院規定的其他資金運用形式。

像某些共享單車拿用戶的押金不知道幹什麼的情況,在保險行業是萬萬不會出現的;

2)償付能力監管

按照監管的指引和要求,在季末和年末保險公司都要建立詳盡的數學模型,提交壓力測試報告,確保自己有能力在99.5%的概率下無論發生什麼事件都不會倒閉。

簡單理解,監管要求每一家保險公司都能硬剛200年一遇的大災難(像汶X地震這種是30-50年一遇)。

償付能力大於100%是最低要求,如果到不了保監會就會對保險公司做出種種限制了:暫停開設新的分支機構、暫停發行新保單、暫停銷售占用資本金過大的產品等等。

保險公司受到嚴格的監管,倒閉的概率很低,可是如果保險公司真的經營不善,瀕臨破產,我們還有保險保障基金來擡一手:

「保險保障基金」目前擁有資產一千二百億人民幣,每當有保險公司真的要經營不下去要完蛋了,「保險保障基金」就會出手救一把,讓面臨破產的保險公司重獲新生,然後功成身退,深藏功與名。

「保險保障基金」自2008年成立至今,一共出手過三次,第一次是幫了新華保險,第二次是幫了中華保險。

後來的事情,新華保險上市,成為「品牌公司」之一,而中華保險,目前是償付能力最高的保險公司之一。最近一次出手是去年,安邦保險被接管,「保險保障基金」又拉了一把。即便如此,還是有保險公司挺不下去了怎麼辦?

《保險法》八十九條、九十二條:

如果保險公司被依法撤銷或宣告破產,其持有的人壽保險合同及責任準備金,必須轉讓給其他保險公司。達不成轉讓協議的,由國務院保險監督管理機構指定接受轉讓。

按照保險法,如果保險公司真破產倒閉了,保單會轉移到其他保險公司。

這也沒問題,換了一家公司而已,指定還會賠。

說了這麼多,大家就記著一句話:大小公司都一樣!一定都能賠!你手的保單非常安全!大小公司都一樣!你看,監管為你手裏的那張保單操碎了心,這還有什麼不放心的?

對於家庭而言,配置保險只要記住1+4+X即可。

1指的是社保

4指的是四大人身險,包括重疾險、醫療險、意外險、定期壽險

X指的是一些比較合適的財產險,比如車險、家財險等。

1、社保

商保是衣服,社保才是底褲。無論如何,都先要把社保這個全民的基礎福利保上。

社保也就是我們常說的“五險一金”,包括基本養老保險、基本醫療保險、失業保險、工傷保險、(生育保險)、住房公積金。而且,很多家長不知道,有少兒醫保這個東西,也就是孩子的醫保。

很便宜,每年只要花100-500塊(國家還會補貼保費的40%-60%),就能報銷60%-90%的醫療費用。無論什麼身體狀況,新生兒落地就可參保。而且在出生三個月之內參保,這三個月之間產生的醫療費用都報銷。所以無論大人還是小孩,在考慮商業保險以前,一定要把醫保這個國家基礎福利配上。

2、重疾險

所謂重疾險,保的是重大疾病,比如癌癥,比如心腦血管疾病。一旦身患重疾,不僅治療需要費用,而且可能幾年無法工作,造成了很大損失。而重疾險是給付型,也就是某些銷售人員口中的“確診即賠”。

一旦某些疾病達到理賠標準,會把錢一次性給你,買了50萬保額的重疾險,保險公司會把50萬的保額直接打到賬上。這筆錢,不管是用來治療疾病,還是康覆護理,還是用來還得病期間的房貸、車貸,都可以。

重疾險在配置的時候,要做到保額先行,優先把保額做高到50萬。如果有更足的預算,再去考慮更高的保額或是更全的責任。如果預算不足,同樣也可以通過減責任或縮短保障期限解決。孩子的重疾險很便宜,少則幾百塊就能搞定,而且少兒高發重疾還能雙倍賠,白血病這種買50萬會賠100萬。成人和孩子都建議買上一份。

3、百萬醫療險

同樣是針對於疾病和醫療,百萬醫療險是報銷制,花多少報銷多少。它可以說是家庭最為實用的保險,人人都該買上一份。無論是因為生大病還是意外事故,要住院了。除去社保報銷,除去一萬塊左右的免賠額,剩下的住院、手術、護理、藥費、各種檢查費等等費用,保險公司統統能報銷,最高能報到幾百萬,而保費每年卻只要幾百塊。

4、意外險

顧名思義,意外險保的是意外。所謂意外,一定要滿足:外來的、突發的、非本意的非疾病這幾個條件。像中暑(不是突發)、自殘自殺(不是非本意)都不在保障範圍。再像猝死,本來猝死大多是因疾病造成的,按照定義不該保的,但是現在很多意外險都加上了這一項。

那什麼是意外呢?大到交通事故、台風地震、溺水觸電;小到跌打損傷,貓抓狗咬、割傷燙傷。都在意外險的射程範圍以內。

意外險的保險責任通常包括三項:

意外傷殘、意外身故、意外醫療,

意外身故,就是因為意外掛了,保險公司會按照約定的保額,直接賠給一筆錢。

意外傷殘,指因為意外殘疾了,通常來說,保險公司按照保額乘以傷殘等級,賠付一筆錢。

一級傷殘最嚴重,賠付保額的100%,二級傷殘賠90%,三級傷殘賠80%,依次類推,直到十級傷殘,賠付10%。

意外醫療,指因為意外傷害產品的醫療費,保險公司進行報銷。在意外險之中,建議一年期意外險。一年期的意外險,續保容易,保費便宜且穩定,50萬保額不超過200塊,故而一年一買即可。而長期意外險通常比一年期意外險貴幾倍甚至幾十倍。

5、定期壽險

壽險,保險責任非常簡單,在保障期間內,身故或全殘才會賠。一個家庭經濟支柱,上有老下有下,這時候要是不在了,不僅不能給家庭帶來收入,而且把債務都留給了家庭。壽險就是為了解決這個問題而生,壽險為的是哪怕有一天人沒了,也能把未來該賺的錢留下來,作為遺產為家庭繼續做貢獻。

壽險可分為三類:一年期壽險、定期壽險、終身壽險

一年期壽險短期便宜,但中長期看保費較貴,而且續保還存在問題,不建議。

終身壽險保終身,人固有一死,也就是說這筆錢遲早會拿回來,但是保費過高,不適用於普通家庭。對於95%以上的家庭來說,最適合買的是定期壽險。所謂定壽,就是在保障期限內身故,就會獲得一筆賠付,這裏的身故包括疾病、意外、自然身故,甚至投保兩年後自殺也能獲得賠付。

定壽的保障期限一般到60歲/70歲即可。等到老了,孩子長大了,身上擔子就輕了很多,家中的主要勞動力不是自己了,就沒什麼必要買壽險了。至於保額,重點考慮自己不在了會為家庭帶來多少損失。

一般來說,整個家庭壽險的總保額=家庭負債和貸款+子女教育費用+父母贍養費用+5年的家庭消費開支。孩子家庭責任較輕,而且受法律規定最多能賠20萬,切忌給孩子買。

6、家財險

現在的一套房子,動不動就是一家三代人的心血和汗水,金貴得很。火燒、水淹、炸毀、地震,無論發生哪種痛失家園,都是我們不想看到的。那就不妨配上一份家財險,每年一兩百塊的投入,就能覆蓋上百萬的損失。挑選家財險沒有什麼花頭,建議針對自家區域有針對性的保障。在沿海地區的,重點看看台風保障夠不夠;住在山區的,重點看泥石流;在地震高發區的,重點看地震保障;如果小區頻繁失竊,就重點看是否包含防盜責任。對於普通三口之家,一份產品規劃書是這樣的:

清楚了配置思路,就可以根據不同的預算,達成這份產品規劃書。

具體方案可以參考我這篇文章:

比如,某位朋友曾經這麼問過:

“公子,我買了好醫保長期醫療,好醫保住院醫療,還有好醫保防癌醫療,還要買什麼嗎?”

這位朋友買了三份醫療險,前兩份是百萬醫療險,第三份是防癌醫療,還都是上百萬保額,這三者本身沒有問題,都是不錯的保險,但是買上三份,這就多少有問題了,因為醫療險呢,它遵循損失補償原則,報銷總額不會超過實際花銷,它們並不能重覆報銷,而且都是上百萬保額,社保報銷後,絕大多數人是用不到這上百萬的保額的,因此,在挑選百萬醫療險時,只要挑一款優秀的,基本就夠用了。

再比如,有人覺得重疾險很貴,於是只保了10萬、8萬,這種想法萬萬要不得,想想ICU,動輒1天上萬,一旦不幸罹患重疾,這點錢很可能是不夠用的,所以我們常說,重疾險一定要做足保額。

再再比如,不符合健康告知,很多朋友根本不知道有健康告知的存在,這是很可怕的,要知道,如果投保時不符合健康告知,到了理賠的時候很可能被拒賠,所以在購買保險時,一定不要忘了健康告知,符合了放心買,不符合也別強求。

買保險其實很簡單,避開思維誤區,了解正確的配置思路,根據自身可能面臨的風險,配置相應的保險。

當然,每個家庭的情況不一樣,配置細節也會有所不同,但只要抓住了保險的本質,買到合適的產品其實並不難。

如果還有什麼疑問或者不明白的,也可以私信或在下方留言。就這樣。

保險信息不對稱非常嚴重,十買九坑,買保險前仔細閱讀下面的攻略可以讓你少花幾萬塊冤枉錢。

任何保險問題,歡迎下方評論留言。

- 保險購買攻略:

- 全網高性價比保險產品測評+全網最全保險選購攻略:

- 保險避坑指南:

- 今天,我把X安福的底褲扒下來了

- 今天,我把少兒X安福的底褲扒下來了

- 今天,我把返還型保險的底褲扒下來了

- 看過了上萬個家庭的保單,才知道為什麼說保險是騙人的

- 看過了3000份保單以後,我發現了重疾險坑人的套路

編輯於 2021-09-29 10:52

肆大財子 | 覆旦大學 金融學碩士關註他 | 專題收錄 | 我來自 2046 年,我想說…… | 9,466 人讚同了該文章

https://zhuanlan.zhihu.com/p/95776448

人壽保險到底能不能買?為什麽那麽多人說保險是騙人的呢?

2021-02-06 20:41

有錢就買,沒錢,買個屁。

說保險是騙人的應該都是一些,沒錢,也不懂數學和金融,但卻買了人壽保險的。

人壽險的運營機制

保險公司的投資偏向保守,畢竟要保持較高的現金流,用來應付保險賠付、支付年金和分紅。

所以,保險公司不會將太多的資金投向高風險高收益的股票,即使投資股票也會投向那些波動率低,股息率高的股票。

假若保險公司的投資回報率只有5%,而你期望買人壽保險獲得6%的收益率,你認為可能嗎?

人壽險種類有很多,比如定期人壽,終身人壽,生存保險、生死兩全和養老保險等等。但它的運營模式,無非就是將保費分為兩部分:

一部分為人身保障支出,比如今年你沒出事故,那麽該部分錢歸保險公司所有——用於支付他人的事故和自身的盈利。

另一部分則為現金價值,即把錢交給保險公司理財,按年固定分給你多少(年金),或按收益分給你多少(分紅)。

人身保障部分,保險公司自身要盈利,所有投保人交的保費總是要大於它賠付的支出;而現金價值部分,保險公司的投資本身偏保守,收益率總體低於5%。

人身保障部分是完全的支出,現金價值部分獲得較低的收益,那麽你說買人壽險的能賺錢嗎?不能賺錢,就成騙子——實則是自己本身沒多少錢,又將大部分錢去買增長慢的資產,而且自己完全不懂數學和金融。

人身保障部分,若保額高,或保障較為全面,那麽支出部分是相當高的,相較於所交保費,總體能獲得2%-3%的年化收益率就哈哈大笑了。

而相較於保額低,保障不怎麽全面的,支出部分較小的,那麽相較於所交保費,總體能獲得4%的年化收益也就哈哈大笑了。

不要被保險業務員,幾十年後翻多少倍忽悠,那都是覆利後的結果,相較於購買力,或許幾十年後漲了多少倍錢還買不起當下商品——經濟在發展,貨幣本身就是貶值的。

若你沒有錢,買了社保或醫療險後就不要再買什麽人壽保險了,一切都是忽悠。然而,有些人卻很是奇怪,社保不買,福利不享,專被人忽悠,去買所謂的人壽險。

保險費用的支出最好控制在20%以下,若社保或醫療已經占了20%,那麽啥保險都不要買了,對你的收入來說,都是坑。

為什麽有錢就買呢?

有錢,人就金貴了,錢對人的地位一下子就下去了。

所謂的資產配置是相對於有錢人來說的,你沒錢,一手股票100股都要耗你一月的結余,那你配置毛股票啊!

你沒錢,一年獲得10%的收益是較為簡單的,因為你的目標單一,風險集中,收益自然就高了。

然而對於有錢人,10%的收益反而是較難實現的,因為他們要分散投資。比如投資債權股權的比例是5:5,那麽即使股權能獲得10%的收益,而債權只能獲得5%的收益,那總體的收益也只有7.5%。

投資分散,風險就分散,相應的收益也就分散了。

假如別人月年收入100萬(包括資產收入,下同),那麽他一年買十萬人壽險就小兒科了,而人壽險自帶人生保險和資產投資,何嘗不是分散投資呢?

然而你年收入只有5萬,除掉住房和生活支出後,省吃儉用只剩下一萬,而你還拿這一萬去買人壽保險,你說是你傻,還是保險騙人呢?

人壽保險屬於資產配置範疇,可以有效分散投資風險。若你沒錢,還談不上資產配置,那你買人壽保險本身就是一種奢侈。當你回過頭來一看,奢侈品的效用不高,自然就成了騙人的玩意兒了。

https://www.sohu.com/a/449137155_100056132

「保險是騙人的」──壽險業污名形成之制度因素

http://cgjhsc.cgu.edu.tw/data_files/6-2-04.pdf